Foi publicado no diário oficial de hoje, 23/12, o edital do concurso para a CGDF (Controladoria-Geral do Distrito Federal) ofertando 234 vagas para Auditor de Controle Interno, entre imediatas e para cadastro reserva.

Serão duas especialidades:

-Finanças e Controle;

-Planejamento e Orçamento.

Ambos os cargos possuem uma jornada de 40 horas semanais de trabalho e uma remuneração inicial de 13,7 mil reais.

As provas ocorrem em abril e as inscrições só abrem em fevereiro, é um tempo bom para se preparar com tranquilidade e consistência.

Confira os detalhes do edital:

Serão duas carreiras de Auditor de Controle Interno do Distrito Federal divididas em duas especialidades, uma de Finanças E Controle e outra de Planejamento e Orçamento.

Atribuições comuns aos dois cargos: atividades de nível superior, de complexidade e responsabilidade elevadas, em especial: realizar auditorias e inspeções de quaisquer espécies, inclusive auditar procedimentos licitatórios, contratos, convênios, acordos, ajustes e quaisquer outros instrumentos que determinem o surgimento e a extinção de direitos e obrigações do Distrito Federal, inclusive os atos que ensejem pagamentos de natureza indenizatória e reconhecimentos de dívidas; desempenhar atividades de auditoria que impliquem o exame de processos e a emissão de parecer técnico quanto à legalidade de atos de concessão ou de revisão de aposentadorias, pensões e reformas, bem como dos atos de admissão e de desligamento de pessoal, a qualquer título; realizar a análise, a pesquisa e a perícia dos atos e fatos de administração orçamentária, financeira, contábil e patrimonial; apurar os atos e fatos atentatórios aos princípios da Administração Pública praticados por agentes públicos ou privados, na utilização de recursos públicos do Distrito Federal, incluindo a apuração de denúncias e a realização de procedimentos centralizados de correição nos órgãos e entidades da Administração Direta e Indireta do Distrito Federal; comprovar a legalidade e avaliar os resultados quanto à eficácia e à eficiência da gestão orçamentária, financeira, contábil e patrimonial nos órgãos e entidades da administração do Distrito Federal, e quanto à aplicação de recursos públicos por entidades de direito privado; exercer o controle sobre o deferimento de vantagens e a forma de calcular qualquer parcela integrante da remuneração, vencimento ou salário de agentes públicos no âmbito do Distrito Federal; exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres do Distrito Federal; avaliar a relação de custo e benefício das renúncias de receitas e dos incentivos, remissões, parcelamentos de dívidas, anistias, isenções, subsídios, benefícios e afins de natureza financeira, tributária, creditícia e outros; fornecer orientações técnicas relacionadas a sua área de atuação.

Diploma, devidamente registrado, de conclusão de curso de graduação em qualquer área de formação, fornecido por instituição de ensino superior reconhecida pelo Ministério da Educação (MEC).

Descrição sumária das atividades: atividades de nível superior, de complexidade e responsabilidade elevadas, em especial: realizar a supervisão, a coordenação, a direção e a consolidação dos trabalhos referentes à programação financeira anual e plurianual do Distrito Federal, e de acompanhamento e avaliação dos recursos alcançados pelos gestores públicos; modernização e informatização da administração financeira do Governo do Distrito Federal; realizar a supervisão, a coordenação, a direção e a consolidação de trabalhos especializados sobre gestão orçamentária, financeira e patrimonial, análise contábil e de programas; bem como o assessoramento especializado em todos os níveis funcionais dos Sistemas de Administração Financeira do Distrito Federal e de Contabilidade; planejar, coordenar e supervisionar as atividades da gestão orçamentária, financeira, patrimonial e contábil; realizar estudos e pesquisas que visem à formulação de políticas e diretrizes financeiras; conferir, analisar e consolidar balanços; controlar a movimentação financeira dos fundos existentes; pesquisar e periciar atos e fatos da administração orçamentária, financeira, patrimonial e contábil.

Diploma, devidamente registrado, de conclusão de curso de graduação em qualquer área de formação, fornecido por instituição de ensino superior reconhecida pelo MEC.

Descrição sumária das atividades: atividades de nível superior, de complexidade e responsabilidade elevadas, em especial: avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos do Distrito Federal; realizar a supervisão, a coordenação e a consolidação dos trabalhos referentes à elaboração, ao acompanhamento e à revisão do orçamento; desenvolver os trabalhos de articulação entre o planejamento e os orçamentos governamentais, modernização e informatização do Sistema Orçamentário do Distrito Federal; elaborar propostas, programação e reprogramação orçamentárias; realizar estudos e pesquisas que visem à formulação de políticas e diretrizes orçamentárias e de planejamento do Distrito Federal; efetuar pesquisa, análise e interpretação da legislação econômico-fiscal, orçamentária, de pessoal e encargos sociais; promover a articulação entre planejamento e orçamento governamentais.

As vagas estão distribuídas conforme o quadro a seguir:

A inscrição terá um valor de R$ 279,40 e deve ser feita pela internet no site da banca organizadora, no período de 15/02/2023 até 08/03/2023 às 18:00, horário oficial de Brasília/DF.

Para acessar basta clicar no link abaixo:

https://www.cebraspe.org.br/concursos/seplad_df_22_auditor

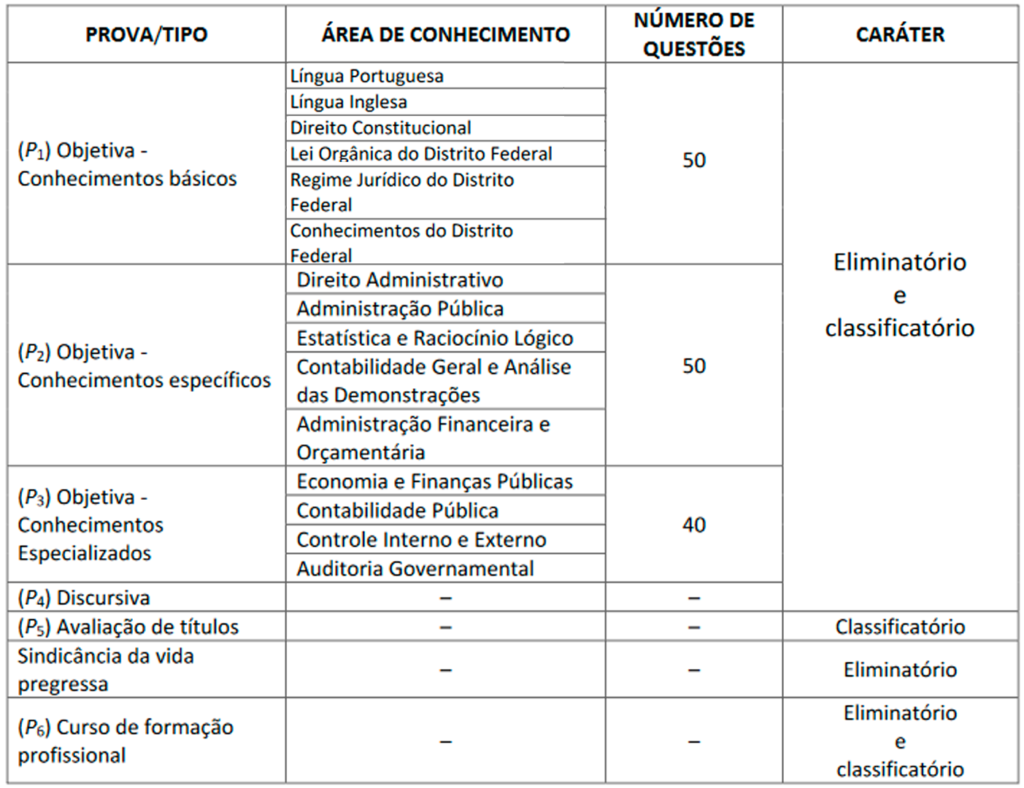

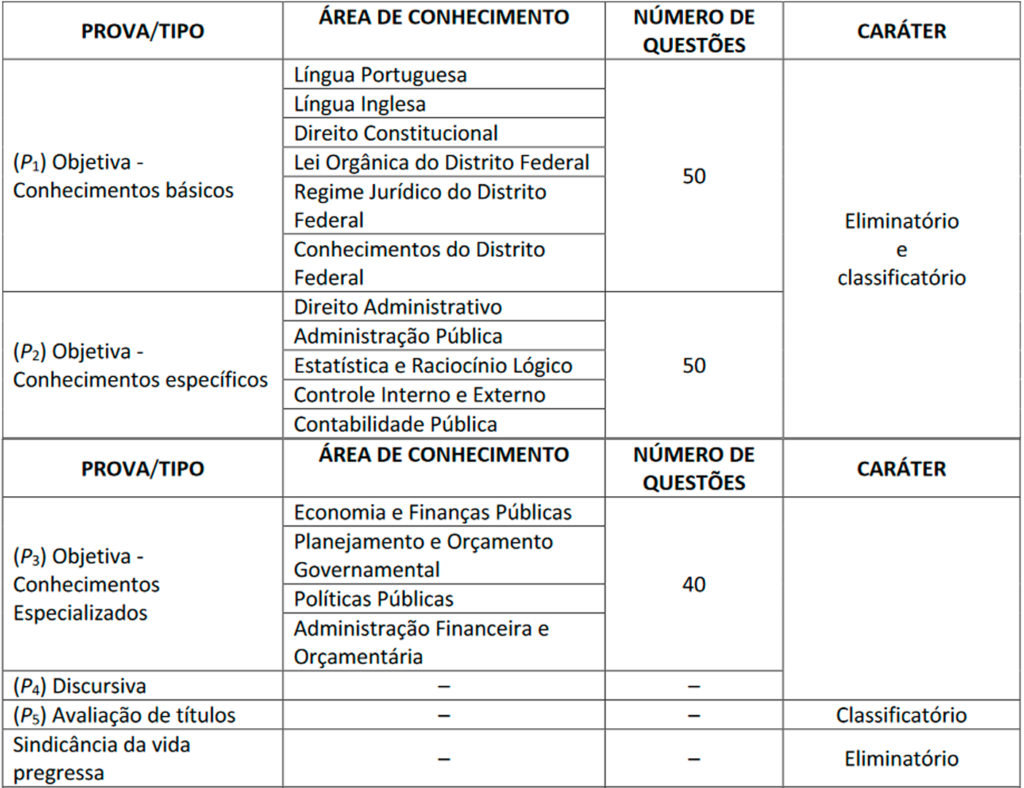

As fases do concurso, para cada cargo, estão descritas nos quadros a seguir:

Auditor De Controle Interno Do Distrito Federal – Especialidade: Finanças E Controle:

Auditor De Controle Interno Do Distrito Federal – Especialidade: Planejamento E Orçamento:

As questões das provas objetivas serão do tipo múltipla escolha, com quatro opções (A, B, C e D), sendo uma única resposta correta, de acordo com o comando da questão. Haverá, na folha de respostas, para cada questão, quatro campos de marcação: um campo para cada uma das quatro opções A, B, C e D, devendo o candidato preencher o campo correspondente à resposta considerada por ele correta, de acordo com o comando da questão.

Critérios de avaliação das provas objetivas:

Todos os candidatos terão suas provas objetivas corrigidas por meio de processamento eletrônico da folha de respostas.

A nota em cada questão das provas objetivas, feita com base nas marcações da folha de respostas, será igual a 50 ÷ (50 – n1) ponto, caso a resposta do candidato esteja em concordância com o gabarito oficial definitivo da prova de conhecimentos básicos (P1); 50 ÷ (50 – n2) ponto, caso a resposta do candidato esteja em concordância com o gabarito oficial definitivo da prova de conhecimentos específicos (P2); 40 ÷ (40 – n3) ponto, caso a resposta do candidato esteja em concordância com o gabarito oficial definitivo da prova de conhecimentos especializados (P3), em que n1, n2 e n3 representam o número de questões anuladas da prova objetiva de conhecimentos básicos, da prova objetiva de conhecimentos específicos e da prova objetiva de conhecimentos especializados, respectivamente; e 0,00 ponto, caso a resposta do candidato esteja em discordância com o gabarito oficial definitivo das provas, caso não haja marcação ou haja mais de uma marcação. A nota em cada prova objetiva será igual à soma das notas obtidas em todas as questões que a compõem.

Será reprovado na prova objetiva e eliminado do concurso público o candidato que obtiver nota inferior a 50% dos pontos em cada prova objetiva.

A prova discursiva valerá 40,00 pontos e consistirá de dissertação, com no mínimo 20 linhas e no máximo 30 linhas, a respeito de tema relacionado aos conhecimentos especializados para cada cargo/especialidade.

CRITÉRIOS DE AVALIAÇÃO DA PROVA DISCURSIVA

Para cada cargo/especialidade/sistema de concorrência, serão corrigidas as provas discursivas dos candidatos mais bem classificados nas provas objetivas, de acordo com o quantitativo especificado no quadro a seguir, respeitados os empates na última posição:

Cada prova discursiva valerá 40,00 pontos e será avaliada conforme os seguintes critérios:

a) a apresentação e a estrutura textuais e o desenvolvimento do tema totalizarão a nota relativa ao domínio do conteúdo (NC), cuja pontuação máxima será limitada ao valor de 40,00 pontos;

b) a avaliação do domínio da modalidade escrita totalizará o número de erros (NE) do candidato, considerando-se aspectos de natureza gramatical, tais como grafia, morfossintaxe e propriedade vocabular;

c) será desconsiderado, para efeito de avaliação, qualquer fragmento de texto que for escrito fora do local apropriado ou ultrapassar o número máximo de linhas estabelecido;

d) será calculada, então, a nota da prova discursiva (NPD) pela fórmula NPD = NC – 8 ⨯ NE ÷ TL, em que TL corresponde ao número de linhas efetivamente escritas pelo candidato na sua dissertação;

e) será atribuída nota zero ao texto que obtiver NPD < 0,00 ponto;

f) será apenado o texto que desobedecer à extensão mínima de linhas, deduzindo-se, da pontuação atribuída, 0,20 ponto de cada linha que faltar para atingir o mínimo exigido;

g) nos casos de fuga ao tema, ou de não haver texto, o candidato receberá nota igual a zero;

h) será eliminado o candidato que obtiver NPD < 20,00.

Será anulada a prova discursiva do candidato que não devolver o documento de texto definitivo.

LÍNGUA PORTUGUESA: 1 Compreensão e interpretação de textos de gêneros variados. 2 Reconhecimento de tipos e gêneros textuais. 3 Domínio da ortografia oficial. 4 Domínio dos mecanismos de coesão textual. 4.1 Emprego de elementos de referenciação, substituição e repetição, de conectores e de outros elementos de sequenciação textual. 4.2 Emprego de tempos e modos verbais. 5 Domínio da estrutura morfossintática do período. 5.1 Emprego das classes de palavras. 5.2 Relações de coordenação entre orações e entre termos da oração. 5.3 Relações de subordinação entre orações e entre termos da oração. 5.4 Emprego dos sinais de pontuação. 5.5 Concordância verbal e nominal.5.6 Regência verbal e nominal. 5.7 Emprego do sinal indicativo de crase. 5.8 Colocação dos pronomes átonos. 6 Reescrita de frases e parágrafos do texto. 6.1 Significação das palavras. 6.2 Substituição de palavras ou de trechos de texto. 6.3 Reorganização da estrutura de orações e de períodos do texto. 6.4 Reescrita de textos de diferentes gêneros e níveis de formalidade.

LÍNGUA INGLESA: 1 Compreensão de texto escrito em língua inglesa. 2 Itens gramaticais relevantes para a compreensão dos conteúdos semânticos.

DIREITO CONSTITUCIONAL: 1 Aplicabilidade e interpretação das normas constitucionais. 1.1 Normas de eficácia plena, contida e limitada. 1.2 Normas programáticas. 2 Constituição da República Federativa do Brasil de 1988. 2.1 Princípios fundamentais. 2.2 Direitos e garantias fundamentais (direitos e deveres individuais, coletivos, sociais, políticos e de nacionalidade). 2.3 Cláusulas pétreas. 2.4 Organização político-administrativa do Estado. 3 Supremacia da Constituição Federal. 3.1 Controle de constitucionalidade. 3.1.1 Sistemas de controle de constitucionalidade: ação direta de constitucionalidade; ação declaratória de constitucionalidade; arguição de descumprimento de preceito fundamental. 4 Da ordem econômica e financeira. 4.1 Princípios gerais da atividade econômica. 4.2 Sistema Financeiro Nacional. 5 Da fiscalização contábil, financeira e orçamentária.

LEI ORGÂNICA DO DISTRITO FEDERAL: 1 Fundamentos da Organização dos Poderes e do Distrito Federal (Poder Legislativo, Poder Executivo e Administração Pública). 2 Da Organização do Distrito Federal. 3 Da Organização dos Poderes.

REGIME JURÍDICO DO DISTRITO FEDERAL: 1 Lei Complementar nº 840/2011 (Regime Jurídico dos Servidores Públicos Civis do Distrito Federal, das Autarquias e das Fundações Públicas Distritais) 1.1 Carreiras, regime e jornada de trabalho. 1.2 Direitos. 1.3 Deveres. 1.4 Regime disciplinar. 1.5 Processos de apuração de infração disciplinar.

CONHECIMENTOS DO DISTRITO FEDERAL E POLÍTICA PARA MULHERES: 1 Domínio de tópicos atuais e relevantes acerca da realidade étnica, social, histórica, geográfica, cultural, política e econômica do Distrito Federal e da Região Integrada de Desenvolvimento do Distrito Federal e Entorno (RIDE) (Lei Complementar Federal nº 94/1998 e Decreto Federal nº 7.469/2011). 2 Plano Distrital de Política para Mulheres (2020 – 2023).

DIREITO ADMINISTRATIVO: 1 Estado, governo e administração pública. 1.1 Conceitos. 2 Direito administrativo. 2.1 Conceito. 2.2 Objeto. 2.3 Fontes. 3 Ato administrativo. 3.1 Conceito, requisitos, atributos, classificação e espécies. 3.2 Extinção do ato administrativo. 3.2.1 Cassação, anulação, revogação e convalidação. 3.3 Decadência administrativa. 4 Agentes públicos. 4.1 Conceito. 4.2 Espécies. 4.3 Cargo, emprego e função pública. 4.3.1 Provimento. 4.3.2 Vacância. 4.3.3 Efetividade, estabilidade e vitaliciedade. 4.4 Remuneração. 4.5 Direitos e deveres. 4.6 Responsabilidade. 4.7 Sindicância e processo administrativo 37 disciplinar. 4.8 Disposições constitucionais aplicáveis. 5 Poderes da administração pública. 5.1 Hierárquico, disciplinar, regulamentar e de polícia. 5.2 Uso e abuso de poder. 6 Regime jurídico-administrativo. 6.1 Conceito. 6.2 Princípios expressos e implícitos da administração pública. 7 Responsabilidade civil do Estado. 7.1 Evolução histórica. 7.2 Responsabilidade por ato comissivo do Estado. 7.3 Responsabilidade por omissão do Estado. 7.4 Requisitos para a demonstração da responsabilidade do Estado. 7.5 Causas excludentes e atenuantes da responsabilidade do Estado. 7.6 Reparação do dano. 7.7 Direito de regresso. 8 Serviços públicos. 8.1 Conceito. 8.2 Elementos constitutivos. 8.3 Formas de prestação e meios de execução. 8.4 Delegação. 8.4.1 Concessão, permissão e autorização. 8.5 Classificação. 8.6 Princípios. 9 Organização administrativa. 9.1 Autarquias, fundações, empresas públicas e sociedades de economia mista. 9.1.1 Lei Federal nº 13.303/2016 (estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias, no âmbito da União, dos estados, do Distrito Federal e dos municípios). 9.2 Entidades paraestatais e terceiro setor. 9.2.1 Serviços sociais autônomos, entidades de apoio, organizações sociais, organizações da sociedade civil de interesse público. 10 Controle da administração pública. 10.1 Controle exercido pela administração pública. 10.2 Controle judicial. 10.3 Controle legislativo. 10.4 Lei Federal nº 8.429/1992 (improbidade administrativa). 11 Lei Federal nº 9.784/1999 (processo administrativo), aplicável ao Distrito Federal por força da Lei Distrital nº 2.834/2001. 12 Licitações e contratos administrativos. 12.1 Lei Federal nº 8.666/1993 e Lei Federal nº 14.133/2021. 12.2 Lei Federal nº 10.520/2002 e demais disposições normativas relativas ao pregão. 12.3 Decreto Distrital nº 26.851/2006. 12.4 Decreto Federal nº 7.892/2013 (sistema de registro de preços).

ADMINISTRAÇÃO PÚBLICA: 1 Organização do Estado e da administração pública. 2 Modelos teóricos de administração pública. 2.1 Patrimonialista, burocrático e gerencial. 3 Processos de modernização da administração pública. 4 A nova gestão pública. 4.1 Governabilidade, governança e accountability. 4.2 Compliance na administração pública. 5 Governo eletrônico, transparência, comunicação e redes organizacionais. 6 Tecnologias gerenciais e organizacionais aplicáveis na administração pública. 7 Ética na função pública.

ESTATÍSTICA E RACIOCÍNIO LÓGICO: I ESTATÍSTICA: 1 Estatística descritiva. 2 Análise exploratória de dados. 2.1 Gráficos, diagramas, tabelas, medidas descritivas (posição, dispersão, assimetria e curtose). 3 Probabilidade. 3.1 Definições básicas e axiomas. 3.2 Probabilidade condicional e independência. 4 Amostragem. 4.1 Amostragem aleatória simples, estratificada, sistemática e por conglomerados.

II RACIOCÍNIO LÓGICO: 1 Estruturas lógicas. 2 Lógica de argumentação. 2.1 Analogias, inferências, deduções e conclusões. 3 Lógica sentencial (ou proposicional). 3.1 Proposições simples e compostas. 3.2 Tabelasverdade. 3.3 Equivalências. 3.4 Leis de De Morgan. 3.5 Diagramas lógicos. 4 Lógica de primeira ordem. 5 Princípios de contagem e probabilidade. 6 Operações com conjuntos. 7 Raciocínio lógico envolvendo problemas aritméticos, geométricos e matriciais.

CONTABILIDADE GERAL E ANÁLISE DAS DEMONSTRAÇÕES: 1 Lei nº 6.404/1976 e legislação complementar. 2 Lei nº 11.638/2007 e legislação complementar. 3 Lei nº 11.941/2009 e legislação complementar. 4 Lei nº 12.249/2010 e legislação complementar. 5 Lei nº 12.973/2014 e legislação complementar. 6 Pronunciamentos, interpretações e orientações do Comitê de Pronunciamentos Contábeis (CPC). 7 Elaboração de demonstrações contábeis pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC). 7.1 Demonstração dos fluxos de caixa (métodos direto e indireto). 7.2 Balanço patrimonial. 7.3 Demonstração do resultado do exercício. 7.4 Demonstração do valor adicionado. 7.5 Demonstração das mutações do patrimônio líquido. 7.6 Demonstração de lucros ou prejuízos acumulados. 7.7 Demonstração do resultado abrangente. 7.8 Notas explicativas. 8 Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. 9 Disponibilidades – caixa e equivalentes de caixa: conteúdo, classificação e critérios de avaliação. 10 Contas a receber: conceito, conteúdo e critérios contábeis. 38 11 Estoques: conceito, conteúdo e classificação. 11.1 Critérios de avaliação de estoques. 12 Despesas antecipadas: conceito, conteúdo, classificação e critérios de avaliação. 13 Realizável a longo prazo (não circulante): conceito e classificação. 13.1 Ajuste a valor presente: cálculo e contabilização de contas ativas e passivas. 14 Instrumentos financeiros: aspectos conceituais, reconhecimento, mensuração e evidenciação. 14.1 Recuperabilidade de instrumentos financeiros. 14.2 Contabilidade de hedge. 15 Mensuração do valor justo. 15.1 Definição de valor justo. 15.2 Valor justo: aplicação para ativos, passivos e instrumentos patrimoniais. 15.3 Técnicas de avaliação do valor justo. 16 Propriedades para investimento: conceito, reconhecimento, mensuração e apresentação. 17 Contabilização de investimentos em coligadas e controladas. 17.1 Goodwill. 18 Ativo imobilizado: conceituação, classificação e conteúdos das contas. 18.1 Critérios de avaliação e mensuração do ativo imobilizado. 18.2 Depreciação, exaustão e amortização. 19 Ativos intangíveis: aspectos conceituais, definição, reconhecimento e mensuração. 19.1 Goodwill. 20 Redução ao valor recuperável de ativos: definições, identificação, reconhecimento, mensuração e divulgação. 21 Passivo exigível: conceitos gerais, avaliação, reconhecimento, mensuração e conteúdo do passivo. 22 Fornecedores, obrigações fiscais e outras obrigações. 23 Empréstimos e financiamentos, debêntures e outros títulos de dívida. 24 Provisões, passivos contingentes e ativos contingentes. 25 Patrimônio líquido. 25.1 Capital social. 25.2 Reservas de capital. 25.3 Ajustes de avaliação patrimonial. 25.4 Reservas de lucros. 25.5 Ações em tesouraria. 25.6 Prejuízos acumulados. 25.7 Dividendos. 25.8 Juros sobre o capital próprio. 26 Arrendamento mercantil: conceito, contabilização, reconhecimento, mensuração e apresentação. 26.1 Transação de venda e leaseback. 27 Combinação de negócios, fusão, incorporação e cisão. 28 Concessões: reconhecimento, mensuração e divulgação. 29 Políticas contábeis, mudança de estimativas, retificação de erros e eventos subsequentes. 30 Receitas de vendas de produtos e serviços. 30.1 Conceitos e mensuração da receita e o momento de seu reconhecimento. 30.2 Deduções das vendas. 31 Custo das mercadorias e dos produtos vendidos e dos serviços prestados. 31.1 Custeio real por absorção. 31.2 Custeio direto (ou custeio variável). 31.3 Custo padrão. 31.4 Custeio baseado em atividades. 31.5 RKW. 31.6 Custos para tomada de decisões. 31.7 Sistemas de custos e informações gerenciais. 31.8 Estudo da relação custo versus volume versus lucro. 32 Despesas e outros resultados das operações continuadas. 33 Transações entre partes relacionadas. 34 Consolidação das demonstrações contábeis e demonstrações separadas. 35 Correção integral das demonstrações contábeis. 36 Análise econômico-financeira. 36.1 Indicadores de liquidez. 36.2 Indicadores de rentabilidade. 36.3 Indicadores de lucratividade. 36.4 Indicadores de endividamento. 36.5 Indicadores de estrutura de capitais. 36.6 Análise vertical e horizontal.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA: 1 O papel do Estado e a atuação do governo nas finanças públicas. 1.1 Formas e dimensões da intervenção da administração na economia. 1.2 Funções do orçamento público. 2 Orçamento público. 2.1 Conceito 2.2 Técnicas orçamentárias. 2.3 Princípios orçamentários. 2.4 Ciclo orçamentário. 2.5 Processo orçamentário. 3 O orçamento público no Brasil. 3.1 Sistema de planejamento e de orçamento federal. 3.2 Plano plurianual. 3.3 Diretrizes orçamentárias. 3.4 Orçamento anual. 3.5 Outros planos e programas. 3.6 Sistema e processo de orçamentação. 3.7 Classificações orçamentárias. 3.8 Estrutura programática. 3.9 Créditos ordinários e adicionais. 4 Programação e execução orçamentária e financeira. 4.1 Descentralização orçamentária e financeira. 4.2 Acompanhamento da execução. 4.3 Sistemas de informações. 4.4 Alterações orçamentárias. 5 Receita pública. 5.1 Conceito e classificações. 5.2 Estágios. 5.3 Fontes. 5.4 Dívida ativa. 6 Despesa pública. 6.1 Conceito e classificações. 6.2 Estágios. 6.3 Restos a pagar. 6.4 Despesas de exercícios anteriores. 6.5 Dívida flutuante e fundada. 6.6 Suprimento de fundos. 7 Lei de Responsabilidade Fiscal. 7.1 Conceitos e objetivos; 7.2 Planejamento. 7.3 Receita pública. 7.4 Despesa pública. 7.5 Dívida e endividamento. 7.6 Transparência, controle e fiscalização.

ECONOMIA E FINANÇAS PÚBLICAS: I ECONOMIA: 1 Introdução geral aos problemas econômicos. 1.1 Escassez e escolha; a curva de possibilidades de produção; fatores de produção; produtividade e remuneração dos fatores de produção; livre mercado; o papel do governo em uma economia em desenvolvimento. 2 Microeconomia. 2.1 Lei da oferta e da demanda; as curvas de demanda e de oferta; elasticidade-preço; fatores que afetam a elasticidade-preço; elasticidade-renda; noções de teoria da produção; função de produção; conceitos básicos de custos de produção; preço e produto em concorrência perfeita e no monopólio; eficiência econômica; bens públicos e falhas no sistema de mercado. 3 Macroeconomia. 3.1 As contas nacionais; conceitos de produto e de renda; os agregados macroeconômicos; renda e produto de equilíbrio; consumo, poupança e investimento; o multiplicador; o setor governo e a política fiscal; déficits e dívida pública; políticas de estabilização. 4 Moeda e crédito. 4.1 Conceitos e funções da moeda; base monetária e meios de pagamento; o multiplicador monetário; o Banco Central e os instrumentos de controle monetário; o Sistema Financeiro Nacional. 5 Comércio exterior. 5.1 Balanço de pagamentos. 5.1.1 Conceito e estrutura das principais contas; equilíbrio e desequilíbrio do balanço de pagamentos; taxas de câmbio; sistemas de taxas de câmbio fixas e flexíveis. II FINANÇAS PÚBLICAS: 1 Objetivos, metas, abrangência e definição. 2 Funções do Estado. 3 Financiamento dos gastos públicos. 3.1 Tributação e equidade. 4 A função do bem-estar; políticas alocativas, distributivas e de estabilização. 5 Instrumentos e recursos da economia pública (política fiscal, regulatória e monetária). 6 Tributação. 6.1 Tipos de tributos; progressividade, regressividade e neutralidade. 7 Receita orçamentária. 7.1 Classificação, estágios (etapas) da receita, regime de execução orçamentária, recursos orçamentários, deduções da receita orçamentária. 8 Despesa orçamentária. 8.1 Classificação da despesa orçamentária sob seus diversos enfoques, estágios (fases) da despesa orçamentária. 9 Orçamento público. 9.1 Conceitos e princípios orçamentários, tipos de orçamento, técnicas de elaboração orçamentária. 10 Ciclo orçamentário. 11 Créditos adicionais. 11.1 Conceitos, tipos, requisitos para abertura, fontes de recursos, incorporação ao orçamento. 12 Conceito de déficit público; financiamento do déficit; sustentabilidade da política fiscal. 13 Crédito público. 13.1 Fonte alternativa de financiamento das despesas públicas; limites do crédito público. 14 Reforma Administrativa e Reforma Previdenciária. 15 Política fiscal. 15.1 Equilíbrio orçamentário; estabilização da moeda; pleno emprego; desenvolvimento econômico; redistribuição da renda. 16 Tópicos da Lei de Responsabilidade Fiscal (Lei Complementar Federal nº 101/2000). 16.1 Princípios, objetivos; limites para dívida; “regra de ouro” (art. 167, III, da Constituição Federal de 1988); renúncia de receita; geração de despesas. 16.2 Transferências voluntárias. 16.2.1 Conceito e requisitos. 16.3 Destinação de recursos para o setor privado. 16.3.1 Requisitos e vedações. 17 Ordenador de despesa. 17.1 Conceito; ordenador primário; delegação de competência.

CONTABILIDADE PÚBLICA: 1 Conceituação, objeto e campo de aplicação. 2 Princípios e normas de contabilidade sob a perspectiva do setor público. 2.1 NBC TSP – Estrutura Contábil, de 23 de setembro de 2016, e MCASP 9ª edição. 3 Patrimônio público. 3.1 Ativo. 3.2 Passivo. 3.3 Saldo patrimonial. 4 Variações patrimoniais. 4.1 Qualitativas. 4.2 Quantitativas. 4.3 Realização da variação patrimonial. 4.4 Resultado patrimonial. 5 Receita e despesa sob o enfoque patrimonial. 6 Mensuração de ativos. 6.1 Ativo imobilizado. 6.2 Ativo intangível. 6.3 Reavaliação e redução ao valor recuperável. 6.4 Depreciação, amortização e exaustão. 7 Mensuração de passivos. 7.1 Provisões. 7.2 Passivos contingentes. 8 Tratamento contábil aplicável aos impostos e contribuições. 9 Sistema de custos no setor público. 9.1 Classificação e nomenclatura de custos. 9.2 Aspectos legais do sistema de custos. 9.3 Ambiente da informação de custos. 9.4 Características da informação de custos. 9.5 Terminologia de custos. 10 Plano de Contas Aplicado ao Setor Público. 11 Demonstrações contábeis aplicadas ao setor público. 11.1 Balanço orçamentário. 11.2 Balanço financeiro. 40 11.3 Demonstração das variações patrimoniais. 11.4 Balanço patrimonial. 11.5 Demonstração de fluxos de caixa. 11.6 Demonstração das mutações do patrimônio líquido. 11.7 Notas explicativas às demonstrações contábeis. 11.8 Consolidação das demonstrações contábeis. 12 Transações no setor público. 13 Receita e despesa pública. 13.1 Conceito, etapas, estágios e categorias econômicas. 14 Execução orçamentária e financeira. 15 Suprimento de fundos.

CONTROLE INTERNO E EXTERNO: I CONTROLE INTERNO: 1 Controles internos: definição, objetivos, componentes e limitações de efetividade. 2 Relação entre objetivos e componentes. 3 Ambiente de controle: integridade e ética, governança corporativa, filosofia gerencial, estrutura organizacional, política e procedimentos de recursos humanos e registros. 4 Avaliação de riscos: estabelecimento de metas e riscos. 5 Atividades de controle: tipos de atividade de controle, integração com avaliação de riscos e controles sobre sistemas de informações. 6 Informação e comunicação. 7 Monitoramento: monitoramento contínuo, avaliações em separado, abrangência e periodicidade, o avaliador, o processo de avaliação, a metodologia, a documentação, o plano de ação e a comunicação das deficiências.

II CONTROLE EXTERNO: 1 Conceito, tipos e formas de controle. 2 Controle interno e externo. 3 Controle parlamentar. 4 Controle pelos tribunais de contas. 5 Controle administrativo. 6 Lei nº 8.429/1992 (Lei de Improbidade Administrativa). 7 Sistemas de controle jurisdicional da administração pública. 7.1 Contencioso administrativo e sistema da jurisdição una. 8 Controle jurisdicional da administração pública no direito brasileiro. 9 Controle da atividade financeira do Estado: espécies e sistemas. 10 Tribunal de Contas da União (TCU), Tribunais de Contas dos Estados e do Distrito Federal.

AUDITORIA GOVERNAMENTAL: 1 Auditoria governamental. 1.1 Conceito, finalidade, objetivo, abrangência e atuação. 2 Tipos de auditoria governamental. 2.1 Auditoria de conformidade. 2.2 Auditoria operacional e avaliação de programas de governo. 2.3 Auditoria de demonstrações contábeis. 2.4 Auditoria de sistemas contábeis e financeiros informatizados. 2.5 Auditoria de obras públicas. 3 Planejamento de auditoria. 3.1 Determinação de escopo. 3.2 Materialidade, risco e relevância. 3.3 Importância da amostragem estatística em auditoria. 3.4 Matriz de planejamento. 4 Execução da auditoria. 4.1 Programas de auditoria. 4.2 Papéis de trabalho. 4.3 Testes de auditoria. 4.4 Técnicas e procedimentos: exame documental, inspeção física, conferência de cálculos, observação, entrevista, circularização, conciliações, análise de contas contábeis, revisão analítica, caracterização de achados de auditoria. 5 Comunicação dos resultados de auditoria. 5.1 Relatórios de auditoria e pareceres.

DIREITO ADMINISTRATIVO: 1 Estado, governo e administração pública. 1.1 Conceitos. 2 Direito administrativo. 2.1 Conceito. 2.2 Objeto. 2.3 Fontes. 3 Ato administrativo. 3.1 Conceito, requisitos, atributos, classificação e espécies. 3.2 Extinção do ato administrativo. 3.2.1 Cassação, anulação, revogação e convalidação. 3.3 Decadência administrativa. 4 Agentes públicos. 4.1 Conceito. 4.2 Espécies. 4.3 Cargo, emprego e função pública. 4.3.1 Provimento. 4.3.2 Vacância. 4.3.3 Efetividade, estabilidade e vitaliciedade. 4.4 Remuneração. 4.5 Direitos e deveres. 4.6 Responsabilidade. 4.7 Sindicância e processo administrativo disciplinar. 4.8 Disposições constitucionais aplicáveis. 5 Poderes da administração pública. 5.1 Hierárquico, disciplinar, regulamentar e de polícia. 5.2 Uso e abuso de poder. 6 Regime jurídico-administrativo. 6.1 Conceito. 6.2 Princípios expressos e implícitos da administração pública. 7 Responsabilidade civil do Estado. 7.1 Evolução histórica. 7.2 Responsabilidade por ato comissivo do Estado. 7.3 Responsabilidade por omissão do Estado. 7.4 Requisitos para a demonstração da responsabilidade do Estado. 7.5 Causas excludentes e atenuantes da responsabilidade do Estado. 7.6 Reparação do dano. 7.7 Direito de regresso. 8 Serviços públicos. 8.1 Conceito. 8.2 Elementos constitutivos. 8.3 Formas de prestação e meios de execução. 8.4 41 Delegação. 8.4.1 Concessão, permissão e autorização. 8.5 Classificação. 8.6 Princípios. 9 Organização administrativa. 9.1 Autarquias, fundações, empresas públicas e sociedades de economia mista. 9.1.1 Lei Federal nº 13.303/2016 (estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias, no âmbito da União, dos estados, do Distrito Federal e dos municípios). 9.2 Entidades paraestatais e terceiro setor. 9.2.1 Serviços sociais autônomos, entidades de apoio, organizações sociais, organizações da sociedade civil de interesse público. 10 Controle da administração pública. 10.1 Controle exercido pela administração pública. 10.2 Controle judicial. 10.3 Controle legislativo. 10.4 Lei Federal nº 8.429/1992 (improbidade administrativa). 11 Lei Federal nº 9.784/1999 (processo administrativo), aplicável ao Distrito Federal por força da Lei Distrital nº 2.834/2001. 12 Licitações e contratos administrativos. 12.1 Lei Federal nº 8.666/1993 e Lei Federal nº 14.133/2021. 12.2 Lei Federal nº 10.520/2002 e demais disposições normativas relativas ao pregão. 12.3 Decreto Distrital nº 26.851/2006. 12.4 Decreto Federal nº 7.892/2013 (sistema de registro de preços).

ADMINISTRAÇÃO PÚBLICA: 1 Organização do Estado e da administração pública. 2 Modelos teóricos de administração pública. 2.1 Patrimonialista, burocrático e gerencial. 3 Processos de modernização da administração pública. 4 A nova gestão pública. 4.1 Governabilidade, governança e accountability. 4.2 Compliance na administração pública. 5 Governo eletrônico, transparência, comunicação e redes organizacionais. 6 Tecnologias gerenciais e organizacionais aplicáveis na administração pública. 7 Ética na função pública.

ESTATÍSTICA E RACIOCÍNIO LÓGICO: I ESTATÍSTICA: 1 Estatística descritiva. 2 Análise exploratória de dados. 2.1 Gráficos, diagramas, tabelas, medidas descritivas (posição, dispersão, assimetria e curtose). 3 Probabilidade. 3.1 Definições básicas e axiomas. 3.2 Probabilidade condicional e independência. 4 Amostragem. 4.1 Amostragem aleatória simples, estratificada, sistemática e por conglomerados. II RACIOCÍNIO LÓGICO: 1 Estruturas lógicas. 2 Lógica de argumentação. 2.1 Analogias, inferências, deduções e conclusões. 3 Lógica sentencial (ou proposicional). 3.1 Proposições simples e compostas. 3.2 Tabelasverdade. 3.3 Equivalências. 3.4 Leis de De Morgan. 3.5 Diagramas lógicos. 4 Lógica de primeira ordem. 5 Princípios de contagem e probabilidade. 6 Operações com conjuntos. 7 Raciocínio lógico envolvendo problemas aritméticos, geométricos e matriciais.

CONTROLE INTERNO E EXTERNO: I CONTROLE INTERNO: 1 Controles internos: definição, objetivos, componentes e limitações de efetividade. 2 Relação entre objetivos e componentes. 3 Ambiente de controle: integridade e ética, governança corporativa, filosofia gerencial, estrutura organizacional, política e procedimentos de recursos humanos e registros. 4 Avaliação de riscos: estabelecimento de metas e riscos. 5 Atividades de controle: tipos de atividade de controle, integração com avaliação de riscos e controles sobre sistemas de informações. 6 Informação e comunicação. 7 Monitoramento: monitoramento contínuo, avaliações em separado, abrangência e periodicidade, o avaliador, o processo de avaliação, a metodologia, a documentação, o plano de ação e a comunicação das deficiências.

II CONTROLE EXTERNO: 1 Conceito, tipos e formas de controle. 2 Controle interno e externo. 3 Controle parlamentar. 4 Controle pelos tribunais de contas. 5 Controle administrativo. 6 Lei nº 8.429/1992 (Lei de Improbidade Administrativa). 7 Sistemas de controle jurisdicional da administração pública. 7.1 Contencioso administrativo e sistema da jurisdição una. 8 Controle jurisdicional da administração pública no direito brasileiro. 9 Controle da atividade financeira do Estado: espécies e sistemas. 10 Tribunal de Contas da União (TCU), Tribunais de Contas dos Estados e do Distrito Federal. CONTABILIDADE PÚBLICA: 1 Conceituação, objeto e campo de aplicação. 2 Princípios e normas de contabilidade sob a perspectiva do setor público. 2.1 NBC TSP – Estrutura Contábil, de 23 de setembro de 2016, e MCASP 9ª edição. 3 Patrimônio público. 3.1 Ativo. 3.2 Passivo. 3.3 Saldo patrimonial. 4 Variações patrimoniais. 4.1 Qualitativas. 4.2 Quantitativas. 4.3 Realização da variação patrimonial. 4.4 Resultado 42 patrimonial. 5 Receita e despesa sob o enfoque patrimonial. 6 Mensuração de ativos. 6.1 Ativo imobilizado. 6.2 Ativo intangível. 6.3 Reavaliação e redução ao valor recuperável. 6.4 Depreciação, amortização e exaustão. 7 Mensuração de passivos. 7.1 Provisões. 7.2 Passivos contingentes. 8 Tratamento contábil aplicável aos impostos e contribuições. 9 Sistema de custos no setor público. 9.1 Classificação e nomenclatura de custos. 9.2 Aspectos legais do sistema de custos. 9.3 Ambiente da informação de custos. 9.4 Características da informação de custos. 9.5 Terminologia de custos. 10 Plano de Contas Aplicado ao Setor Público. 11 Demonstrações contábeis aplicadas ao setor público. 11.1 Balanço orçamentário. 11.2 Balanço financeiro. 11.3 Demonstração das variações patrimoniais. 11.4 Balanço patrimonial. 11.5 Demonstração de fluxos de caixa. 11.6 Demonstração das mutações do patrimônio líquido. 11.7 Notas explicativas às demonstrações contábeis. 11.8 Consolidação das demonstrações contábeis. 12 Transações no setor público. 13 Receita e despesa pública. 13.1 Conceito, etapas, estágios e categorias econômicas. 14 Execução orçamentária e financeira. 15 Suprimento de fundos.

ECONOMIA E FINANÇAS PÚBLICAS: I ECONOMIA: 1 Introdução geral aos problemas econômicos. 1.1 Escassez e escolha; a curva de possibilidades de produção; fatores de produção; produtividade e remuneração dos fatores de produção; livre mercado; o papel do governo em uma economia em desenvolvimento. 2 Microeconomia. 2.1 Lei da oferta e da demanda; as curvas de demanda e de oferta; elasticidade-preço; fatores que afetam a elasticidade-preço; elasticidade-renda; noções de teoria da produção; função de produção; conceitos básicos de custos de produção; preço e produto em concorrência perfeita e no monopólio; eficiência econômica; bens públicos e falhas no sistema de mercado. 3 Macroeconomia. 3.1 As contas nacionais; conceitos de produto e de renda; os agregados macroeconômicos; renda e produto de equilíbrio; consumo, poupança e investimento; o multiplicador; o setor governo e a política fiscal; déficits e dívida pública; políticas de estabilização. 4 Moeda e crédito. 4.1 Conceitos e funções da moeda; base monetária e meios de pagamento; o multiplicador monetário; o Banco Central e os instrumentos de controle monetário; o Sistema Financeiro Nacional. 5 Comércio exterior. 5.1 Balanço de pagamentos. 5.1.1 Conceito e estrutura das principais contas; equilíbrio e desequilíbrio do balanço de pagamentos; taxas de câmbio; sistemas de taxas de câmbio fixas e flexíveis.

II FINANÇAS PÚBLICAS: 1 Objetivos, metas, abrangência e definição. 2 Funções do Estado. 3 Financiamento dos gastos públicos. 3.1 Tributação e equidade. 4 A função do bem-estar; políticas alocativas, distributivas e de estabilização. 5 Instrumentos e recursos da economia pública (política fiscal, regulatória e monetária). 6 Tributação. 6.1 Tipos de tributos; progressividade, regressividade e neutralidade. 7 Receita orçamentária. 7.1 Classificação, estágios (etapas) da receita, regime de execução orçamentária, recursos orçamentários, deduções da receita orçamentária. 8 Despesa orçamentária. 8.1 Classificação da despesa orçamentária sob seus diversos enfoques, estágios (fases) da despesa orçamentária. 9 Orçamento público. 9.1 Conceitos e princípios orçamentários, tipos de orçamento, técnicas de elaboração orçamentária. 10 Ciclo orçamentário. 11 Créditos adicionais. 11.1 Conceitos, tipos, requisitos para abertura, fontes de recursos, incorporação ao orçamento. 12 Conceito de déficit público; financiamento do déficit; sustentabilidade da política fiscal. 13 Crédito público. 13.1 Fonte alternativa de financiamento das despesas públicas; limites do crédito público. 14 Reforma Administrativa e Reforma Previdenciária. 15 Política fiscal. 15.1 Equilíbrio orçamentário; estabilização da moeda; pleno emprego; desenvolvimento econômico; redistribuição da renda. 16 Tópicos da Lei de Responsabilidade Fiscal (Lei Complementar Federal nº 101/2000). 16.1 Princípios, objetivos; limites para dívida; “regra de ouro” (art. 167, III, da Constituição Federal de 1988); renúncia de receita; geração de despesas. 16.2 Transferências voluntárias. 16.2.1 Conceito e requisitos. 16.3 Destinação de recursos para o 43 setor privado. 16.3.1 Requisitos e vedações. 17 Ordenador de despesa. 17.1 Conceito; ordenador primário; delegação de competência.

PLANEJAMENTO E ORÇAMENTO GOVERNAMENTAL: 1 Conceito de planejamento. 2 Processo de planejamento. 3 Princípios essenciais de planejamento. 4 Funções administrativas e contábeis. 5 Planejamento na administração pública. 6 Estrutura orçamentária. 6.1 Conceito. 6.2 Sistema orçamentário brasileiro. 7 Plano plurianual. 7.1 Conceitos, objetivos, conteúdos e prazos. 8 Lei de diretrizes orçamentárias. 8.1 Conceitos, objetivos, conteúdos e prazos. 9 Lei orçamentária anual. 9.1 Conceitos, objetivos conteúdos e prazos. 10 Princípios orçamentários. 11 Classificação orçamentária da receita e da despesa. 12 Processo orçamentário. 12.1 Ciclo orçamentário. 12.1.1 Elaboração, estudo e aprovação, execução e avaliação. 12.2 Créditos adicionais. 13 Controles na administração pública. 13.1 Conceito e objetivos. 13.2 Tipos de controles. 14 Auditoria governamental. 14.1 Conceitos e objetivos. 14.2 Tipos de auditoria. 14.3 Normas gerais. 15 Gestão fiscal. 15.1 Limites legais para execução da despesa. 15.2 Renúncia fiscal. 15.3 Relatório de gestão fiscal. 15.4 Relatório resumido da execução orçamentária. 16 Gestão orçamentária financeira. 16.1 Receita pública orçamentária. 16.1.1 Conceito, classificação, estágios, controle de execução e contabilização. 17 Receita extraorçamentária. 17.1 Conceito e contabilização. 18 Despesa orçamentária. 18.1 Conceito, classificação, estágios, normas e controles de execução. 19 Dívida pública. 19.1 Conceito, classificação, serviço da dívida a pagar, débitos da tesouraria, dívida fundada e dívida flutuante.

POLÍTICAS PÚBLICAS: 1 O ciclo das políticas públicas (construção de agenda, formulação da política, processo decisório, implementação e avaliação). 2 Processos participativos de gestão pública: conselhos de gestão, orçamento participativo, parceria entre governo e sociedade. 2.1 Governo Aberto (Decreto Federal nº 10.160/2019 — institui a Política Nacional de Governo Aberto e o Comitê Interministerial de Governo Aberto). 3 Planejamento nas organizações públicas. 3.1 O ciclo do planejamento. 3.1.1 Análise do ambiente, objetivos estratégicos, missão, visão, valores. 3.2 O ciclo do planejamento em organizações (PDCA). 4 Gestão por resultados na produção de serviços públicos. 5 Princípios de governabilidade e governança. 5.1 Intermediação de interesses (clientelismo, corporativismo e neocorporativismo). 6 Corrupção e políticas públicas: fatores que influenciam a incidência de corrupção e fatores que promovem a qualidade das políticas públicas. 7 Papel das instituições nas políticas públicas. 8 Indicadores de políticas públicas.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA: 1 O papel do Estado e a atuação do governo nas finanças públicas. 1.1 Formas e dimensões da intervenção da administração na economia. 1.2 Funções do orçamento público. 2 Orçamento público. 2.1 Conceito 2.2 Técnicas orçamentárias. 2.3 Princípios orçamentários. 2.4 Ciclo orçamentário. 2.5 Processo orçamentário. 3 O orçamento público no Brasil. 3.1 Sistema de planejamento e de orçamento federal. 3.2 Plano plurianual. 3.3 Diretrizes orçamentárias. 3.4 Orçamento anual. 3.5 Outros planos e programas. 3.6 Sistema e processo de orçamentação. 3.7 Classificações orçamentárias. 3.8 Estrutura programática. 3.9 Créditos ordinários e adicionais. 4 Programação e execução orçamentária e financeira. 4.1 Descentralização orçamentária e financeira. 4.2 Acompanhamento da execução. 4.3 Sistemas de informações. 4.4 Alterações orçamentárias. 5 Receita pública. 5.1 Conceito e classificações. 5.2 Estágios. 5.3 Fontes. 5.4 Dívida ativa. 6 Despesa pública. 6.1 Conceito e classificações. 6.2 Estágios. 6.3 Restos a pagar. 6.4 Despesas de exercícios anteriores. 6.5 Dívida flutuante e fundada. 6.6 Suprimento de fundos. 7 Lei de Responsabilidade Fiscal. 7.1 Conceitos e objetivos; 7.2 Planejamento. 7.3 Receita pública. 7.4 Despesa pública. 7.5 Dívida e endividamento. 7.6 Transparência, controle e fiscalização.

2024 - IMP Concursos - Todos os direitos reservados.